Entre nos nossos canais do Telegram e WhatsApp para notícias em primeira mão. Telegram: [link do Telegram] WhatsApp: [link do WhatsApp]

Telegram: [link do Telegram] WhatsApp: [link do WhatsApp]

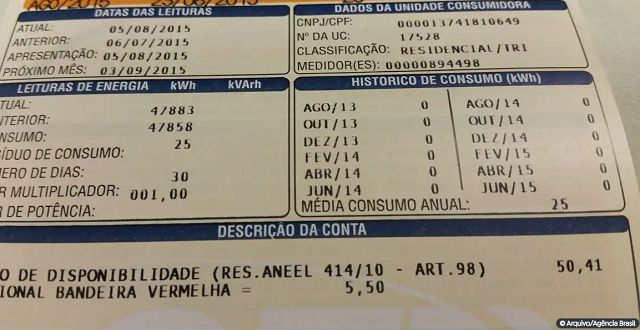

O Supremo Tribunal Federal (STF) confirmou, na última quinta-feira (14), a constitucionalidade da Lei nº 14.385/2022, que estabelece como a Agência Nacional de Energia Elétrica (Aneel) deve devolver aos consumidores valores pagos indevidamente em suas contas de energia.

De acordo com a decisão da Corte, a restituição precisa ser integral, podendo ser descontados apenas tributos e honorários. Os consumidores têm até dez anos para solicitar o ressarcimento na Justiça, e a Aneel pode aplicar os descontos diretamente nas faturas, sem necessidade de ação judicial.

As cobranças indevidas ocorreram porque parte do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e do PIS/Cofins (Programa de Integração Social e Contribuição para o Financiamento da Seguridade Social) foi calculada sobre outros tributos, gerando um efeito de “imposto sobre imposto” que elevou o valor das contas. A nova lei garante que esses créditos sejam devolvidos de forma organizada e transparente, incluindo casos de decisões judiciais já transitadas em julgado.

Antes, a devolução dos créditos era orientada pela Lei nº 9.427/1996, que criou a Aneel, mas não detalhava procedimentos, gerando insegurança jurídica e diversos processos judiciais. A Lei 14.385/2022 preencheu essa lacuna, estabelecendo regras claras sobre como a agência deve destinar os valores aos consumidores.

A Associação Brasileira das Distribuidoras de Energia Elétrica (Abradee) havia questionado a norma, alegando falhas no processo legislativo e risco à saúde financeira do setor, mas o STF rejeitou os argumentos.

Até o momento, mais de R$ 44 bilhões já foram devolvidos aos consumidores por meio de descontos nas faturas, e aproximadamente R$ 5,8 bilhões ainda devem ser ressarcidos em 2025. O prazo de prescrição de dez anos começa a contar a partir do momento em que os créditos entram no caixa das distribuidoras ou quando a compensação é homologada, podendo as empresas deduzir tributos e honorários associados aos processos judiciais necessários.