🔥 Confira os Produtos Mais Vendidos desta Quinta-feira (30) no Mercado Livre

🛍️ Ver Ofertas no Mercado Livre🔥 Confira os Produtos Mais Vendidos desta Quinta-feira (30) na Shopee

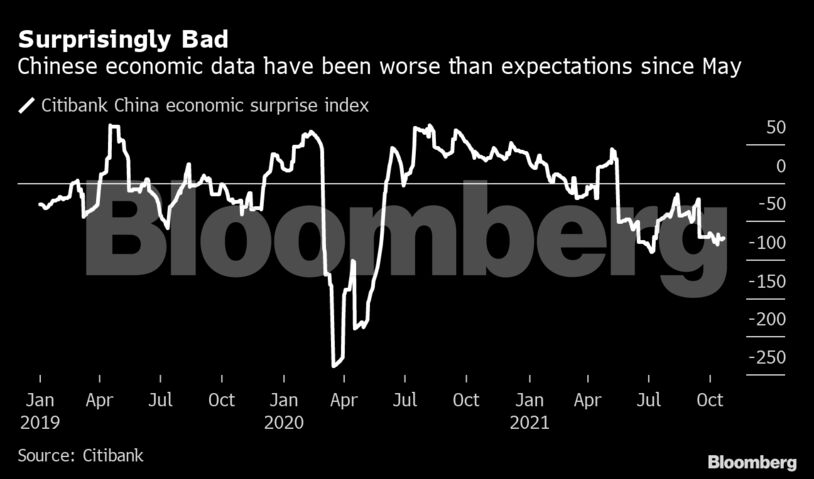

🧡 Ver Ofertas na ShopeeBloomberg – A economia da China corre o risco de desacelerar mais rápido do que os investidores globais percebem, conforme a pressão do presidente Xi Jinping para cortar sua dependência do mercado imobiliário e regulamentar setores desde a educação até a tecnologia, combinada com a falta de energia e a pandemia.

O Bank of America Corp. e o Citigroup Inc. estão entre os que alertam que a expansão ficará aquém dos 8,2% previstos pelo consenso dos economistas neste ano. A queda pode durar até o ano que vem, forçando um crescimento abaixo de 5%, alertam. Fora dos 2,3% de 2020, isso seria o mais fraco em três décadas.

Estrategistas do Bank of America acreditam que Xi pode até estar adotando uma reestruturação da economia que ocorre uma vez em duas décadas, semelhante às modernizações de Deng Xiaoping no final dos anos 1970 e à renovação de Zhu Rongji das empresas estatais e das finanças nos anos 1990.

“Se for assim, o fluxo de dados da China pode confundir até os pessimistas, e estamos em guarda para esse cenário se desenrolar”, os estrategistas, liderados por Ajay Kapur, disseram aos clientes em um relatório na semana passada, no qual previam um crescimento de 7,7% este ano e 4% em 2022.

Pequim está determinada a mudar seu modelo econômico de seus anos de boom, em que o país se endividou e se impulsionou para se tornar a segunda maior economia.

Xi agora está supervisionando um plano para estabilizar o crescimento da dívida – a fim de aliviar os riscos financeiros – reduzir a desigualdade e canalizar recursos financeiros para manufatura de alta tecnologia para conter a ameaça de restrições de tecnologia dos EUA

O que dizem os economistas da Bloomberg …

Ainiciativa de prosperidade comum “abalou alguns setores da economia chinesa. Visto pelo prisma dos mercados financeiros, trata-se de apertar os parafusos em um conjunto restrito de setores. Isso perde o quadro geral. A agenda marca uma mudança fundamental na mentalidade política – de uma ênfase primordial no crescimento para um peso maior na igualdade social. ”

–Chang Shu

Os dados divulgados na semana passada já mostraram uma forte desaceleração no crescimento para 4,9% no terceiro trimestre, ante 7,9% no trimestre anterior. E é provável que haja mais dor à medida que a falta de eletricidade persiste, enquanto novas infecções por Covid-19 devem aumentar nos próximos dias.

Mesmo antes de a pandemia atingir, a China surpreendeu os economistas com um crescimento mais lento do que o esperado, causado pela decisão de Pequim de diminuir os riscos da dívida, o que significava que evitou um amplo estímulo, mesmo com a guerra comercial EUA-China ameaçando a expansão.

Depois de uma modesta flexibilização para amortecer os piores efeitos do coronavírus, sua política de controle da dívida foi retomada, com empresas imobiliárias como o China Evergrande Group sentindo o maior impacto.

Xi também procurou remodelar os setores de tecnologia de consumo, tutoria privada e imobiliário, com as autoridades argumentando que representam um desperdício dos recursos limitados do país. A maioria das autoridades abraçou a desaceleração resultante.

O primeiro-ministro chinês, Li Keqiang, anunciou em março uma meta de crescimento “acima de 6%” para o ano. Embora os analistas tenham visto isso como um sinal de que Pequim estava priorizando outras metas de política, como estabilidade financeira e proteção ambiental, acima do crescimento econômico, a maioria na época considerou a meta extremamente conservadora .

“Eu brinquei que talvez Li Keqiang soubesse mais do que nós”, disse Bert Hofman, ex-diretor do escritório do Banco Mundial na China que agora dirige o Instituto do Leste Asiático da Universidade Nacional de Cingapura.

Leia mais: Goldman reduz previsão de crescimento do PIB da China para o próximo ano para 5,2%

Mas Pequim sinalizou nas últimas semanas que poderia afrouxar algumas políticas, dizendo aos bancos para acelerar o ritmo dos empréstimos hipotecários, mesmo enquanto ele repetia os votos de não usar o setor imobiliário como um estímulo de curto prazo.

Qualquer afrouxamento da política nos próximos meses terá como objetivo “prevenir desastres” em vez de apoiar o crescimento, disse Hofman.

“Enquanto o crescimento estiver acima de 6%, acho que a China se sentiria relativamente feliz”, acrescentou.

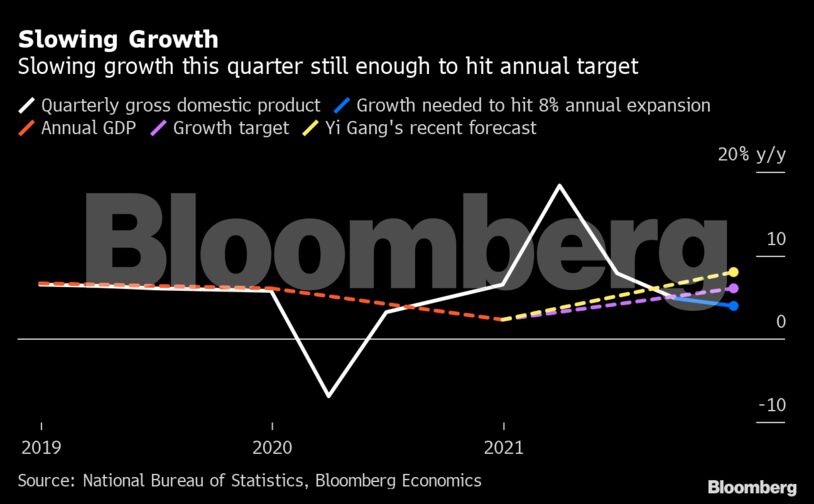

O governador do Banco Popular da China, Yi Gang, disse recentemente que vê uma expansão de cerca de 8% neste ano e, para isso, a economia só precisaria se expandir 3,9% no trimestre atual, de acordo com cálculos da Bloomberg Economics.

A desaceleração da China ocorre em um momento em que a recuperação global da Covid-19 corre o risco de perder o ímpeto.

“Quando o motor econômico da China estala, o crescimento fracassa em todo o mundo”, disse Frederic Neumann, codiretor de pesquisa econômica asiática do HSBC Holdings Plc em Hong Kong.

Entre aqueles que correm o risco de menos investimento na China estão exportadores de commodities como Austrália, África do Sul e Brasil. O comércio mais lento também pode atingir países como Malásia, Cingapura e Tailândia. O impacto poderia ser sentido mais longe, de acordo com Tuuli McCully, chefe de economia da Ásia-Pacífico do Scotiabank, em Cingapura.

“Países como Chile e Peru enviam quantidades significativas de commodities para a China e sentirão o impacto do enfraquecimento do mercado imobiliário e de outras atividades de investimento em ativos fixos na China”, disse ela.

As repercussões do mercado financeiro podem ser mais contidas, dado que a correção de pico de 18% ao vale no índice CSI 300 da China este ano não gerou contágio global, disse Alvin Tan, chefe de estratégia cambial para a Ásia do Royal Bank of Canada em Hong Kong. Uma possível vantagem do esfriamento da economia chinesa é que isso poderia aliviar as pressões inflacionárias globais, disse Tan.

“No entanto, o impacto líquido é decididamente negativo para um mundo que ainda está se recuperando da pandemia”, disse Tan.

Por enquanto, mesmo os economistas mais pessimistas esperam que o crescimento fique acima de 7,5% este ano, uma taxa relativamente rápida para uma economia do tamanho da China. Pequim estabeleceu uma meta de dobrar o produto interno bruto dos níveis de 2020 até 2035, o que implica um crescimento anual de cerca de 5%. Isso pode ser um piso para os formuladores de políticas.

A China pode ver o investimento imobiliário cair 10% no primeiro semestre do próximo ano e ainda alcançar 5% de crescimento anual, já que seu ciclo de crédito está próximo do fundo e a política fiscal pode acelerar antes de um importante congresso do Partido Comunista no outono, disse Bo Zhuang, economista para a China da Loomis Sayles Investments Asia.

Ele prevê que Pequim pode estabelecer uma meta de crescimento em torno de 5,5% para o próximo ano.

Ainda assim, a fraqueza recente quando combinada com as preocupações com Evergrande está levando os analistas a se perguntar se eles permanecem muito otimistas com as perspectivas de curto prazo.

Os estrategistas do Bank of America delinearam um “cenário de baixa” envolvendo um ajuste desordenado do mercado imobiliário no qual os preços dos imóveis caem 10%, reduzindo as vendas e impedindo os bancos de emprestar ao setor. Nesse cenário, o crescimento pode chegar a 7,5% neste ano e 2,2% em 2022.

O outro risco é que os formuladores de políticas da China possam ter dificuldade em voltar ao modo de crescimento se acharem necessário. Economistas do Citigroup liderados por Xiangrong Yu observaram que a escassez de eletricidade que está prejudicando a produção industrial tornará mais difícil amortecer o crescimento, aumentando o investimento em infraestrutura. Esse tipo de política só poderia funcionar no próximo ano, uma vez que a crise de energia diminuísse, disseram eles.

Os governos locais também estão lutando para encontrar projetos viáveis para investir, enquanto o financiamento restrito dos incorporadores imobiliários desacelerou suas compras de terras, ameaçando minar uma fonte de receita de US $ 1 trilhão para os governos locais.

“Os problemas de propriedade e energia continuarão afetando o crescimento no quarto trimestre”, disse Houze Song, pesquisador de economia da China no instituto de estudos Paulson Institute. “Parece provável que o crescimento do ano todo terminará abaixo de 8%”.